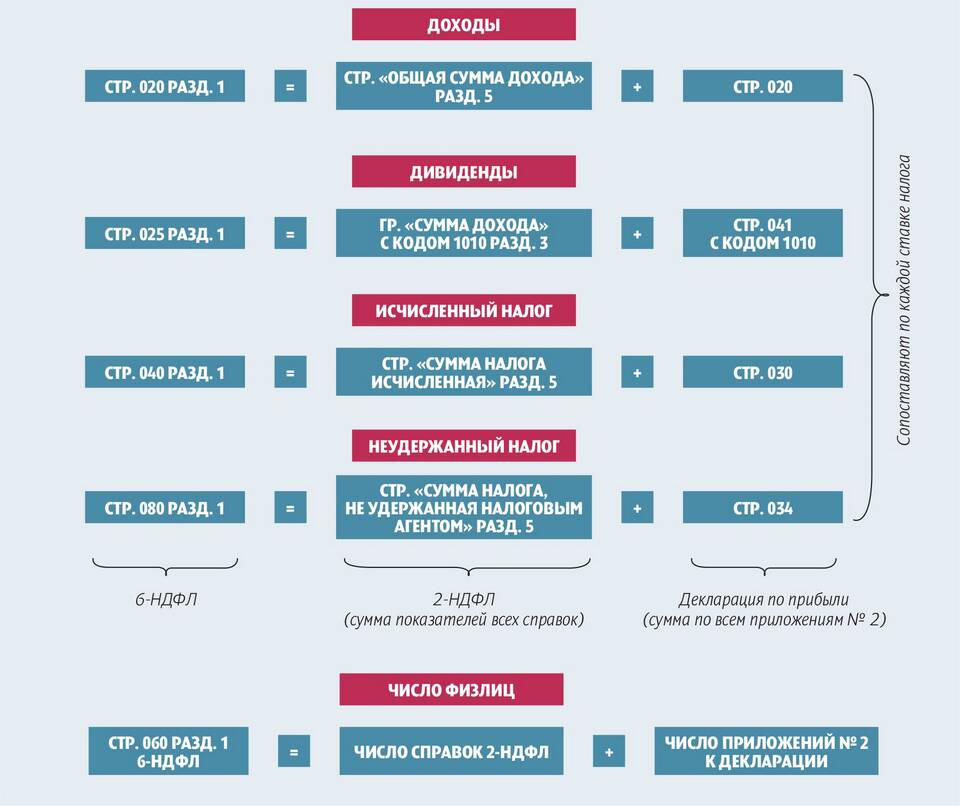

Код 1010 в справке 2-НДФЛ указывает на определенный вид дохода, полученного физическим лицом. Этот код используется налоговыми агентами при заполнении отчетных документов для налоговой службы.

Содержание

Значение кода 1010 в налоговой отчетности

| Код дохода | Тип дохода | Особенности налогообложения |

| 1010 | Дивиденды от российской организации | Облагаются НДФЛ по ставке 13% (для резидентов) |

Когда применяется код 1010

- Выплата дивидендов акционерам

- Распределение прибыли между участниками ООО

- Выплата доходов по акциям и долям в уставном капитале

Особенности отражения кода 1010 в 2-НДФЛ

Как заполняется справка:

- Код 1010 указывается в разделе 3

- В графе "Сумма дохода" отражается полная сумма дивидендов

- В графе "Налоговая база" указывается сумма для налогообложения

- Ставка НДФЛ прописывается отдельно

Важные нюансы:

- Для нерезидентов РФ применяется ставка 15%

- Дивиденды от иностранных компаний отражаются другими кодами

- Налог удерживается и перечисляется выплачивающей организацией

Отличие кода 1010 от других кодов доходов

| Код | Тип дохода |

| 1010 | Дивиденды от российских организаций |

| 1011 | Дивиденды от иностранных организаций |

| 2000 | Заработная плата |

Практическое значение

Правильное указание кода 1010 в справке 2-НДФЛ важно для корректного учета налоговых обязательств получателя дивидендов. Ошибки в кодировке могут привести к необходимости подачи уточненной справки и перерасчету налогов.