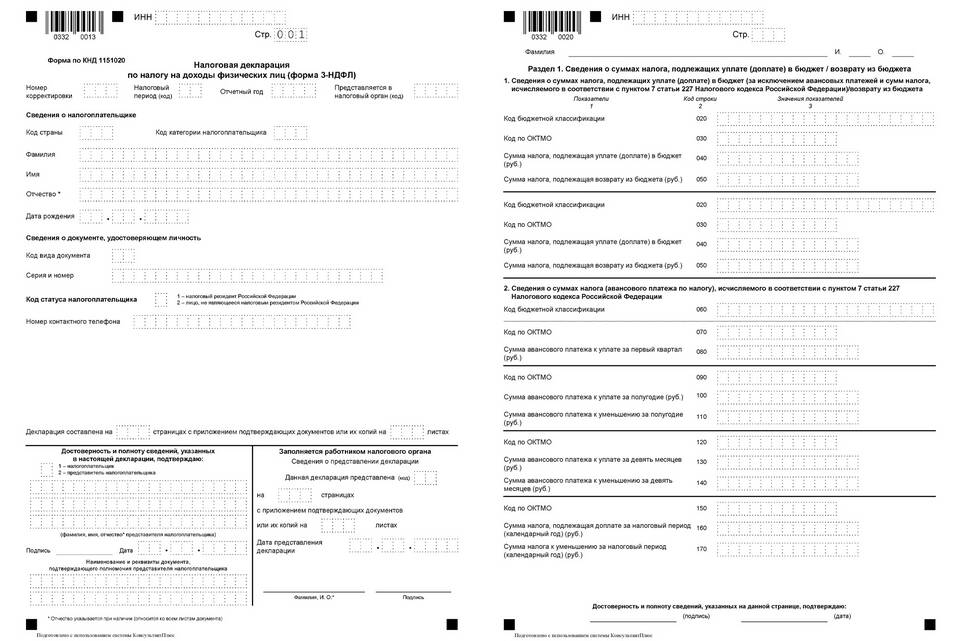

Налогооблагаемый доход — это сумма денежных средств или материальных ценностей, полученных физическим или юридическим лицом, которая подлежит обложению налогами в соответствии с законодательством. Эта величина определяется как разница между совокупными доходами и предусмотренными законом вычетами.

Содержание

Основные виды налогооблагаемых доходов

| Категория дохода | Примеры | Ставка НДФЛ |

| Трудовые доходы | Заработная плата, премии | 13% (резиденты), 30% (нерезиденты) |

| Доходы от предпринимательства | Прибыль ИП, самозанятых | От 4% до 15% в зависимости от системы налогообложения |

| Инвестиционные доходы | Дивиденды, проценты по вкладам | 13-15% |

Что не включается в налогооблагаемый доход

- Государственные пособия (кроме пособий по временной нетрудоспособности)

- Компенсационные выплаты в установленных законом случаях

- Алименты

- Суммы наследства и дарения от близких родственников

- Материальная помощь в пределах установленных лимитов

Как рассчитывается налогооблагаемый доход

- Определяется общая сумма всех полученных доходов

- Вычитаются предусмотренные законом налоговые вычеты

- Исключаются необлагаемые виды доходов

- Применяется соответствующая налоговая ставка

- Рассчитывается сумма налога к уплате

Налоговые вычеты, уменьшающие базу

| Тип вычета | Максимальная сумма | Условия предоставления |

| Стандартный | До 3,000 руб/мес | Для льготных категорий граждан |

| Социальный | До 120,000 руб/год | На лечение, обучение, благотворительность |

| Имущественный | До 2,000,000 руб | При покупке недвижимости |

Ответственность за неуплату налогов

- Штраф в размере 20-40% от неуплаченной суммы налога

- Пени за каждый день просрочки

- Уголовная ответственность при крупных суммах неуплаты

- Ограничение на выезд за границу при задолженности свыше 30,000 руб

Налогооблагаемый доход является ключевым понятием налоговой системы. Правильное определение его размера позволяет юридическим и физическим лицам корректно исчислять налоговые обязательства и избегать финансовых санкций со стороны контролирующих органов.