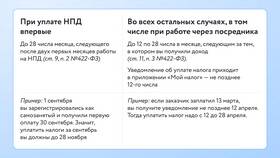

Косвенные налоги представляют собой особую категорию налоговых платежей, которые отличаются специфическим механизмом взимания и экономической природой. Эти налоги включаются в цену товаров, работ или услуг и фактически оплачиваются конечным потребителем.

Содержание

Основные отличительные признаки косвенных налогов

| Критерий | Косвенные налоги | Прямые налоги |

| Плательщик | Юридическое лицо-продавец | Непосредственно налогоплательщик |

| Фактический носитель | Конечный потребитель | Сам налогоплательщик |

| Объект обложения | Оборот по реализации | Доход или имущество |

| Зависимость от дохода | Нет | Есть |

Виды косвенных налогов

Основные разновидности:

- Налог на добавленную стоимость (НДС)

- Федеральный налог

- Многоступенчатый механизм взимания

- Возможность налоговых вычетов

- Акцизы

- Устанавливаются на отдельные товары

- Могут быть специфическими и адвалорными

- Высокие ставки на социально вредную продукцию

- Таможенные пошлины

- Взимаются при пересечении границы

- Выполняют протекционистскую функцию

Особенности исчисления косвенных налогов

Характерные черты:

- Включаются в цену товара или услуги

- Рассчитываются от налоговой базы (стоимости реализации)

- Подлежат уплате в бюджет после фактической реализации

- Декларируются отдельно от прямых налогов

- Требуют ведения специальных регистров учета

Сравнение ставок косвенных налогов в РФ

| Налог | Базовая ставка | Льготные ставки |

| НДС | 20% | 10%, 0% |

| Акциз на бензин | 13 100 руб./тонна | Для отдельных категорий производителей |

| Ввозная пошлина на автомобили | 15-25% | По соглашениям о свободной торговле |

Экономическая роль косвенных налогов

Значение косвенных налогов в экономике:

- Основной источник бюджетных доходов

- Инструмент регулирования потребления

- Средство защиты внутреннего рынка

- Фактор ценовой политики предприятий

- Элемент международной гармонизации налоговых систем

Преимущества и недостатки

| Преимущества | Недостатки |

| Стабильность поступлений | Регрессивный характер |

| Простота администрирования | Рост цен для потребителей |

| Гибкость регулирования | Сложный учет для бизнеса |

Заключение

Косвенные налоги существенно отличаются от прямых по механизму взимания, экономической природе и функциям. Их особая роль в налоговой системе обусловлена стабильностью поступлений и возможностью влияния на потребительское поведение. Понимание особенностей косвенного налогообложения важно как для бизнеса, так и для конечных потребителей товаров и услуг.