Страховые взносы представляют собой обязательные платежи, которые работодатели перечисляют за своих сотрудников в государственные внебюджетные фонды. Рассмотрим порядок их правильного расчета.

Содержание

Основные принципы начисления страховых взносов

Виды страховых взносов

| На обязательное пенсионное страхование (ОПС) | 22% от выплат в пределах лимита |

| На обязательное медицинское страхование (ОМС) | 5,1% без ограничения базы |

| На обязательное социальное страхование (ОСС) | 2,9% в пределах лимита, 0% сверх |

| На травматизм (НС и ПЗ) | От 0,2% до 8,5% в зависимости от класса риска |

Пошаговый алгоритм начисления

Определение базы для начисления

- Суммируйте все выплаты работнику за месяц

- Исключите необлагаемые выплаты (компенсации, пособия)

- Проверьте превышение лимитов (в 2024 году - 1,917 млн руб. для ОПС)

Расчет сумм взносов

- ОПС: 22% от выплат в пределах лимита, 10% сверх

- ОМС: 5,1% от всей суммы выплат

- ОСС: 2,9% в пределах лимита (в 2024 году - 966 тыс. руб.)

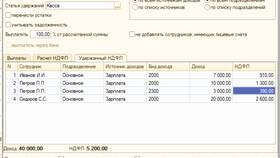

Пример расчета страховых взносов

| Зарплата сотрудника | 85 000 руб. |

| ОПС (22%) | 18 700 руб. |

| ОМС (5,1%) | 4 335 руб. |

| ОСС (2,9%) | 2 465 руб. |

| Итого взносов | 25 500 руб. |

Сроки и порядок уплаты

- Начисление производится ежемесячно вместе с зарплатой

- Уплата до 15-го числа следующего месяца

- Отчетность сдается до 25-го числа (для электронной формы)

- Платежи осуществляются отдельными платежными поручениями

Важные особенности

Для отдельных категорий плательщиков (малый бизнес, IT-компании) действуют пониженные тарифы страховых взносов. При начислении необходимо учитывать применяемый налоговый режим.

Программное обеспечение для расчета

- 1С:Зарплата и управление персоналом

- Контур.Эльба

- Мое дело

- Онлайн-калькуляторы на сайтах фондов

Ответственность за ошибки

Неправильное начисление страховых взносов влечет штрафы от 20% до 40% от неуплаченной суммы. При обнаружении ошибки необходимо подать уточненный расчет.