Кэшбэк от банка представляет собой возврат части средств за проведенные операции. В бухгалтерском учете такие суммы требуют правильного отражения. Рассмотрим пошагово, как корректно учесть кэшбэк в программе 1С.

Содержание

Основные принципы учета кэшбэка

Кэшбэк от банка может учитываться как:

- Скидка от стоимости приобретенных товаров/услуг

- Прочий доход организации

- Уменьшение банковских расходов

Пошаговая инструкция для 1С

Настройка программы

- Проверьте наличие банковского счета организации в справочнике "Банковские счета"

- Убедитесь, что в плане счетов настроен счет 91.01 "Прочие доходы"

- Создайте отдельный вид дохода для кэшбэка в справочнике "Прочие доходы и расходы"

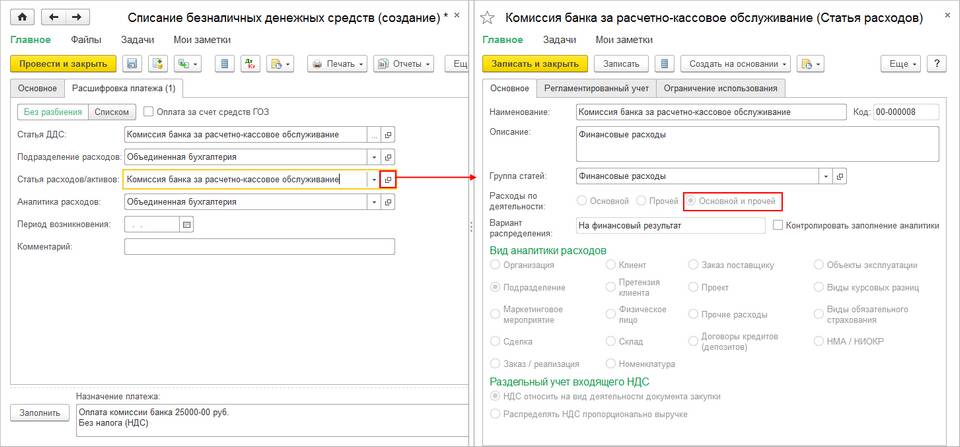

Отражение поступления кэшбэка

| Действие | Проводка |

| Поступление на расчетный счет | Дт 51 Кт 91.01 |

| Если кэшбэк учитывается как скидка | Дт 51 Кт 60 (76) |

Документальное оформление

- Создайте документ "Поступление на расчетный счет"

- В поле "Вид операции" укажите "Прочие поступления"

- В назначении платежа укажите "Кэшбэк по договору №..."

- Проверьте автоматически созданные проводки

Особенности учета в разных версиях 1С

С:Бухгалтерия 8.3

- Используйте документ "Банковская выписка"

- Для автоматизации создайте правило обработки банковских операций

С:ERP

- Применяйте документ "Поступление денежных средств"

- Можно настроить автоматическое распознавание кэшбэк-поступлений

Налоговый учет кэшбэка

| Система налогообложения | Особенности учета |

| ОСНО | Включается в состав внереализационных доходов (ст. 250 НК РФ) |

| УСН | Учитывается в доходах при получении (ст. 346.15 НК РФ) |

| НДС | Не облагается, если не является оплатой товаров/услуг |

Рекомендации

- Храните банковские выписки с отметками о кэшбэке

- Закрепите порядок учета кэшбэка в учетной политике

- Регулярно сверяйтесь с банком по суммам начисленного кэшбэка

Возможные ошибки

- Отражение кэшбэка как кредиторской задолженности

- Некорректное отнесение к доходам будущих периодов

- Пропуск сроков отражения в налоговом учете