Подача повторной декларации 3-НДФЛ для получения остатка налогового вычета требует соблюдения определенных правил. Рассмотрим особенности этого процесса.

Содержание

Когда требуется вторая декларация

| Ситуация | Описание |

| Неиспользованный остаток вычета | Если сумма вычета превысила налогооблагаемый доход за первый год |

| Изменение условий | Появление дополнительных расходов, дающих право на вычет |

Условия для переноса вычета

- Вычет должен быть имущественным (покупка жилья, лечение, обучение)

- Первоначальная декларация уже подана и принята

- Остаток вычета подтвержден налоговым органом

Подготовка документов

- Копия первой декларации с отметкой налоговой

- Справка 2-НДФЛ за текущий год

- Документы, подтверждающие право на вычет

- Заявление о переносе остатка вычета (при необходимости)

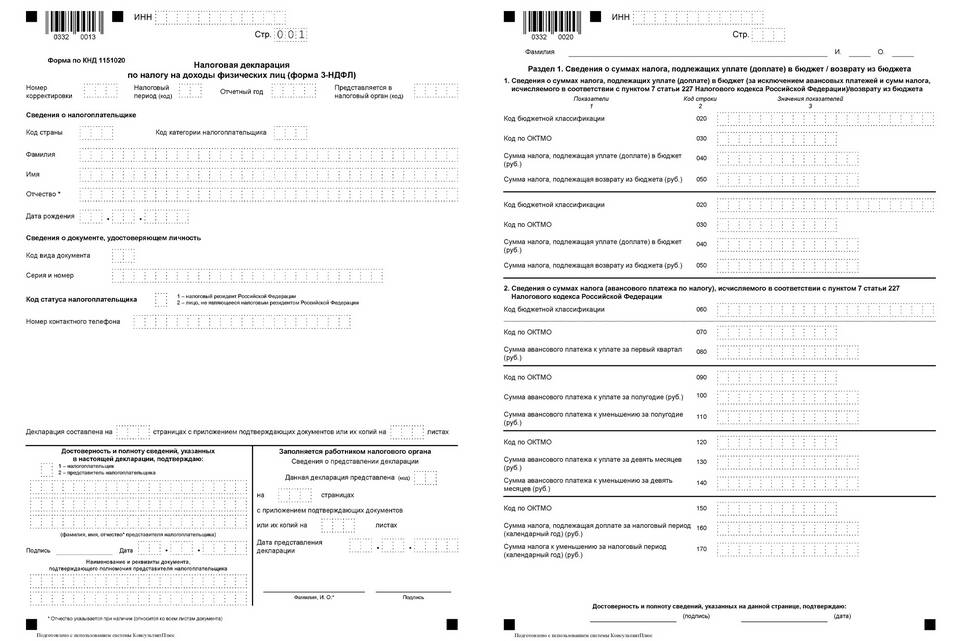

Заполнение декларации 3-НДФЛ

Основные разделы

| Раздел | Особенности заполнения |

| Титульный лист | Укажите текущий налоговый период |

| Раздел 1 | Сумма к возврату из бюджета |

| Приложение 1 | Доходы за текущий год |

Указание остатка вычета

- В разделе "Имущественные налоговые вычеты"

- Укажите сумму использованного вычета за предыдущие годы

- Внесите данные об остатке вычета

- Приложите копию решения по первой декларации

Способы подачи повторной декларации

- Личный кабинет налогоплательщика на сайте ФНС

- Через портал Госуслуги

- Лично в налоговой инспекции

- Почтовое отправление с описью вложения

Сроки рассмотрения и выплаты

| Процедура | Срок |

| Камеральная проверка | До 3 месяцев с даты подачи |

| Возврат налога | До 1 месяца после положительного решения |

Подача второй декларации на налоговый вычет позволяет полностью использовать положенные вам налоговые льготы.